数说故事

数说故事 2026-01-06

2026-01-06 5.6分钟

5.6分钟

新年开局,作为消费浪潮前端的茶饮市场“新闻”不断,曾经被资本青睐的赛道,逐步退却光环,2022年的市场更多了一份回归理性的思考。

01

涨价or降价?

许多新茶饮在进行市场的探索中,不断尝试。无论是风风火火的“价格战”,还是新零售对连锁模式的变革,都在“边界线”不断试探,等待着消费者的真实反应。每一次动作都牵动着品牌的神经,因此后疫情时代下的开店或产品策略变更就显得额外谨慎。

02

茶饮市场增长迅猛

从2017年到2020年,我国茶饮市场收入实现3年翻倍,从422亿元增长至831亿元,预计2021-2023年行业复合增长速度可达20%,2023年茶饮市场收入有望达到1428亿元规模。

新茶饮成为资本宠儿,与其居高不下的热度息息相关,新茶饮已经成为年轻人的“百搭单品”,工作间隙、聚会吃饭、打机桌游都离不开人手一杯。据数说社媒数据显示,近一年的多数月份,新茶饮的总声量都保持在600万以上,相当于平均每天有20万+的信息在社交媒体谈论茶饮;如果将所有的声量都集中到微博,那足以每天登上一次热搜。可见新茶饮已经跟消费者的日常生活息息相关,消费它,谈论它已成为一种习惯。

受到资本的加持,头部品牌在社交媒体上的发力明显,蜜雪冰城、喜茶、奈雪的茶和茶颜悦色的月度声量表现尤为亮眼,近一年的月度声量基本维持在10万以上。从月度数据的统计结果来看,茶颜悦色月度声量相对领先,奈雪的茶紧随其后,作为后起之秀的蜜雪冰城表现可圈可点,2021年7月的声量还位居榜首,但整体波动较大,稳定性相对欠缺。

03

开店 or not?

据渠道数字化战略地图数说睿见监控统计,目前全国茶饮门店的总量约42.2万家,从门店分布来看,大部分茶饮门店依然选择经济比较发达的城市为主力战场。前10名城市的茶饮门店总数约占据全国总门店数的21%。

茶饮门店已在各个城市遍地开花,热门城市的门店甚至突破万家,聚集效应明显。但热门城市的租金成本和人力成本相对较高,随着市场竞争的白热化,品牌要抓住未来茶饮市场的增长点,应该优先布局哪些城市?一线城市是否还有开店空间?下沉市场哪些城市更具潜力?确定城市后如何快速开店?开店时应该如何选品才能得到消费者的青睐?

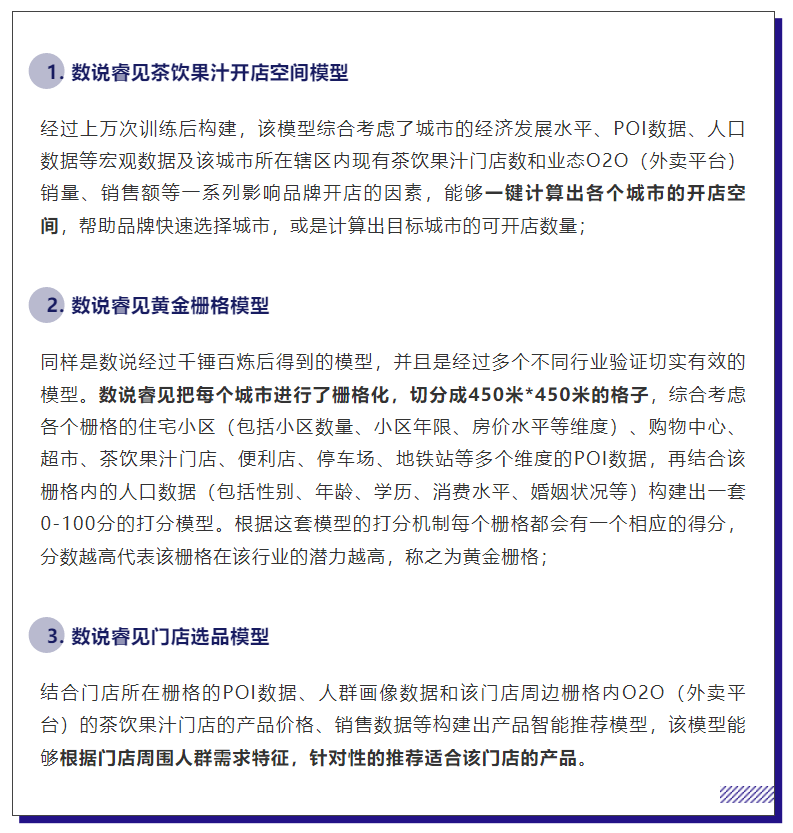

数说睿见渠道大数据平台,汇集了人、货、店的海量数据,形成一张穿越未来的战略地图,帮助品牌实现智能选址、精准铺货和门店管理,帮助品牌在所属领域实现渠道精耕。

▲ 数说睿见渠道大数据平台

不仅如此,数说睿见还结合开店选址过程中的影响因素分别构建了不同行业(包括医药、珠宝、化妆品零售、水果生鲜和茶饮果汁等十几个行业)的城市开店空间模型、黄金栅格模型和门店选品模型,帮助品牌实现更快更准确的选址,更好的布局产品。

从最具潜力的TOP10城市来看,潜力城市已经逐步开始从一线城市向非一线城市转移,最终哪个城市成为“潜力股”?数说睿见新茶饮行业选址和选品案例将在明天为你揭秘,敬请期待。

数说睿见为新茶饮行业提供完整的选址和选品解决方案,行业领先的开店算法模型和海量人货场数据已集成在成熟系统中,更有移动与PC端双模式配合总部到一线的业务流程,实现全国区域战略布局和规划。