数说故事

数说故事 2026-01-06

2026-01-06 6.5分钟

6.5分钟

图源网络

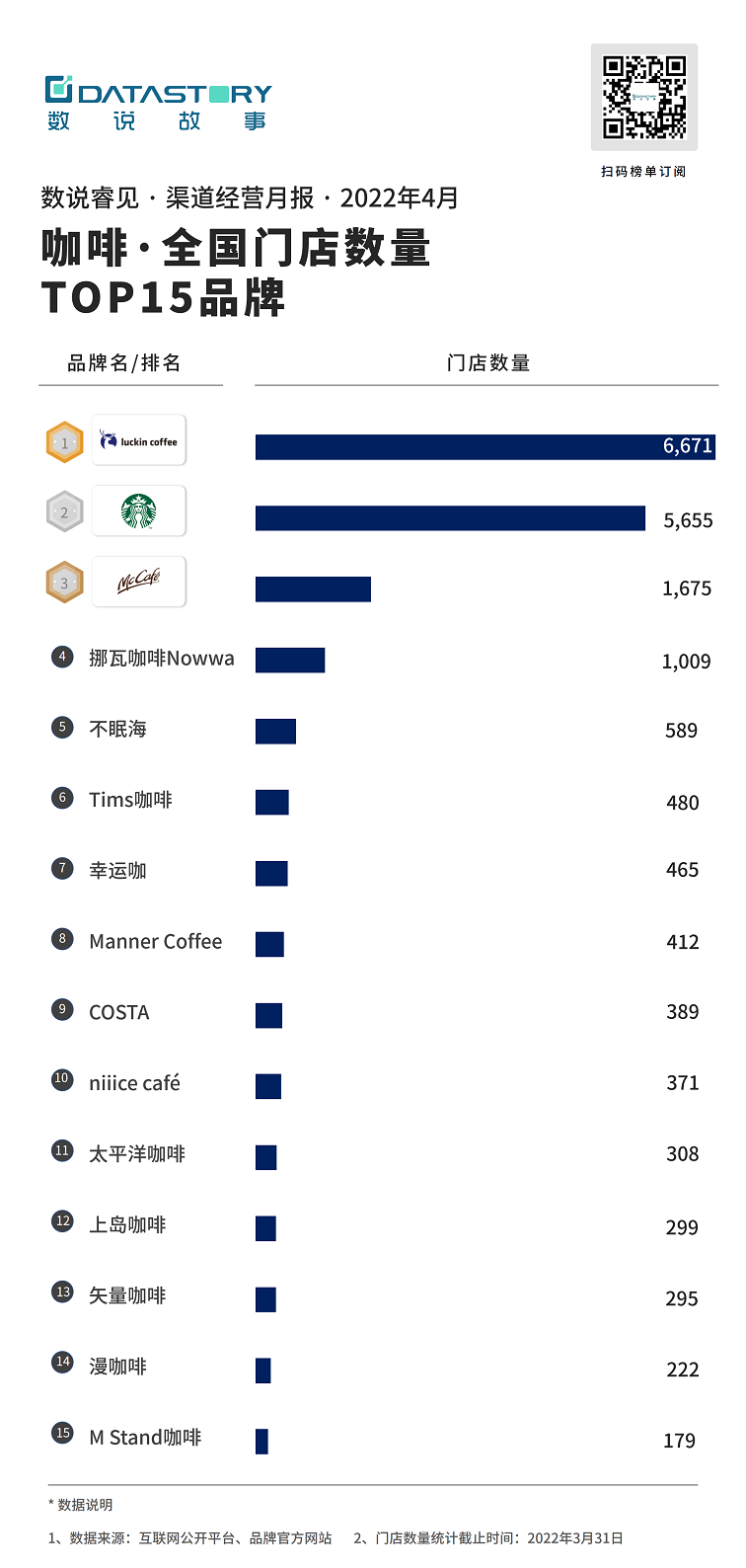

财政风波后,瑞幸并没有消失,它正以全新的姿态重返牌局,整体营收不断增高,并以门店总数6,671家,成为目前中国最大的连锁咖啡品牌;

排在第15位的新锐品牌M stand,虽然门店数量不到200家,但却深得年轻人的宠爱,被誉为“中国新一代年轻人星巴克”。在2021获得融资后,也加快了开店计划,连锁化和规模化的趋势明显,后续拓店动作值得期待。

疫情反复的背景之下,多数品牌的操作更加谨慎,因此开店速度相对缓慢。但瑞幸仍然一如既往,继续抢占市场,3月瑞幸的新开门店数最多,超过900家,且新开店数量远远高于排在第二位的 McCafe;而其他品牌的门店开店数量均少于50家;

门店数量第二的星巴克,似乎放慢了开店的节奏,3月的新开店数量不足20家,位列13名;

一线城市咖啡市场进入品质化消费阶段,比如出道10年但排在第15位的Seesaw coffee,是深耕精品咖啡赛道的国际品牌,在商业模式上逐渐探索出了自己的道路,门店数量不断增加。

目前咖啡门店数量最多的是一线和新一线城市。从门店数量来看,上海是当之无愧的中国“咖啡之都”,门店数量远高于其他一线城市。最近,上海疫情全域“静态管理”,上海咖啡店都在响应政策,暂停营业,后续的开店模式值得关注与探讨。

从门店增长率来看,Top15城市的门店数量涨跌互现:苏州、成都和上海门店数量环比上月出现较大幅度的下滑;

除此之外,在新一线城市中,值得关注的还有以慢生活著称的重庆,莞香文化传承的东莞和岭南文化名城佛山三个城市,这些城市不仅为咖啡注入新的文化元素,也为咖啡市场的发展带来了新活力,3月门店数量环比上月有较大幅度上升,是需要品牌重点关注的市场。

目前各咖啡品牌的“战线”主要集中在一二线城市,随着未来一二线城市咖啡馆渐趋饱和,下沉市场的扩张将成为必然;

从门店增长速度来看,top15的城市基本都是非一线城市,排在前5的多数是二线及以下的城市,咖啡行业开始走下沉路线,“小镇青年”的消费潜力与咖啡文化的接受能力,逐步影响下沉市场;

咖啡消费不仅要靠经济发展的推动,也需要一定程度的文化渗透,因此市场的发展需要较长的时间,甚至需要代际培养。在新媒体的发展,为下沉市场打破了信息壁垒,提升了消费影响力,未来下沉市场将成为咖啡发展实现突破的关键。

以上海为首的华东地区是咖啡品牌的聚集地,上海、北京仍是咖啡行业开店的首选,开店潜力位居一、二;

一线和新一线城市虽然已达成熟市场水平,但咖啡品牌的连锁化率仍然很低,头部咖啡品牌门店数相对于新茶饮品牌门店数的密度偏低(点击新茶饮3月榜单),一线和新一线门店仍然有较大的拓店空间;

现新一线城市咖啡市场的消费特征是年轻群体为主,且对咖啡的喜爱程度更高,咖啡饮用习惯也逐步形成,可见未来新一线城市的发展空间广阔。

瑞幸初入咖啡市场即以“快取外带”服务为主,移动支付、LBS、大数据等技术的运用和一线城市即时的物流体系,为瑞幸互联网打法提供了更有力的支持,也为瑞幸在O2O外卖平台带来了超过150万的月订单量;

星巴克和Tims属于第二梯队,但订单量不足瑞幸的三分之一,以中间价位带为代表的瑞幸,受众人群广,市场空间更大。

目前O2O排名top15的城市中大部分是一线和新一线,这些城市的咖啡门店数多,同时拥有大量对咖啡认可度高、有刚性消费需求的白领用户;

一线城市的消费潮流也在不断影响着下沉市场,咖啡消费需求也开始在下沉市场普及开来,二三线城市中山和江门在这次榜单中脱颖而出。

滚烫的咖啡市场浪潮下,若想在咖啡市场分一杯羹,渠道精耕需先行,这就需要智能化的决策辅助工具提供有力支撑。