《2023年中国高端奢华美妆消费趋势洞察报告》| 高端奢华美妆加速渗透!2023增长密码在哪里?

在经历2018年至2021年均保持高速增长后,中国高端美妆市场在2022年出现小幅回落。TMI×BCG发布的《中国高端美妆市场数字化趋势洞察报告(2022版)》显示,2022年高端护肤市场规模约800亿元,整体保持稳定。

2022年可以说是美妆行业的“水深火热”之年,在疫情反复影响冲击之下,全国化妆品零售总额近十年来首次出现负增长。在整体经济与行业大盘都在整体下行的背景下,高端美妆市场的“坚挺”吸引了众多从业者的目光,希望通过布局高端品牌或产品线拉高利润空间,提升企业整体的抗风险能力。

数说故事、用户说与无罪inGU联合打造了《2023年中国高端&奢华美妆消费趋势洞察报告》,从互联网大数据、消费者调研小数据多个层面解码中国高端美妆市场。

报告完整版69页,共有

总结建议、市场洞察、品牌分析

用户洞察、产品分析、营销分析

六大版块

本次研究定量采用了用户说数据库,覆盖了天猫、京东近一年来的销售数据,以及囊括了千亿级别美妆用户口碑和行为数据的大数据智能平台数说故事美妆库。定性整合了针对KOL@无罪inGU粉丝用户展开的聚焦小组定性调研及消费者调研而形成的。

以下为报告部分内容精选分析,enjoy~

如何定义高端美妆?从业者VS消费者

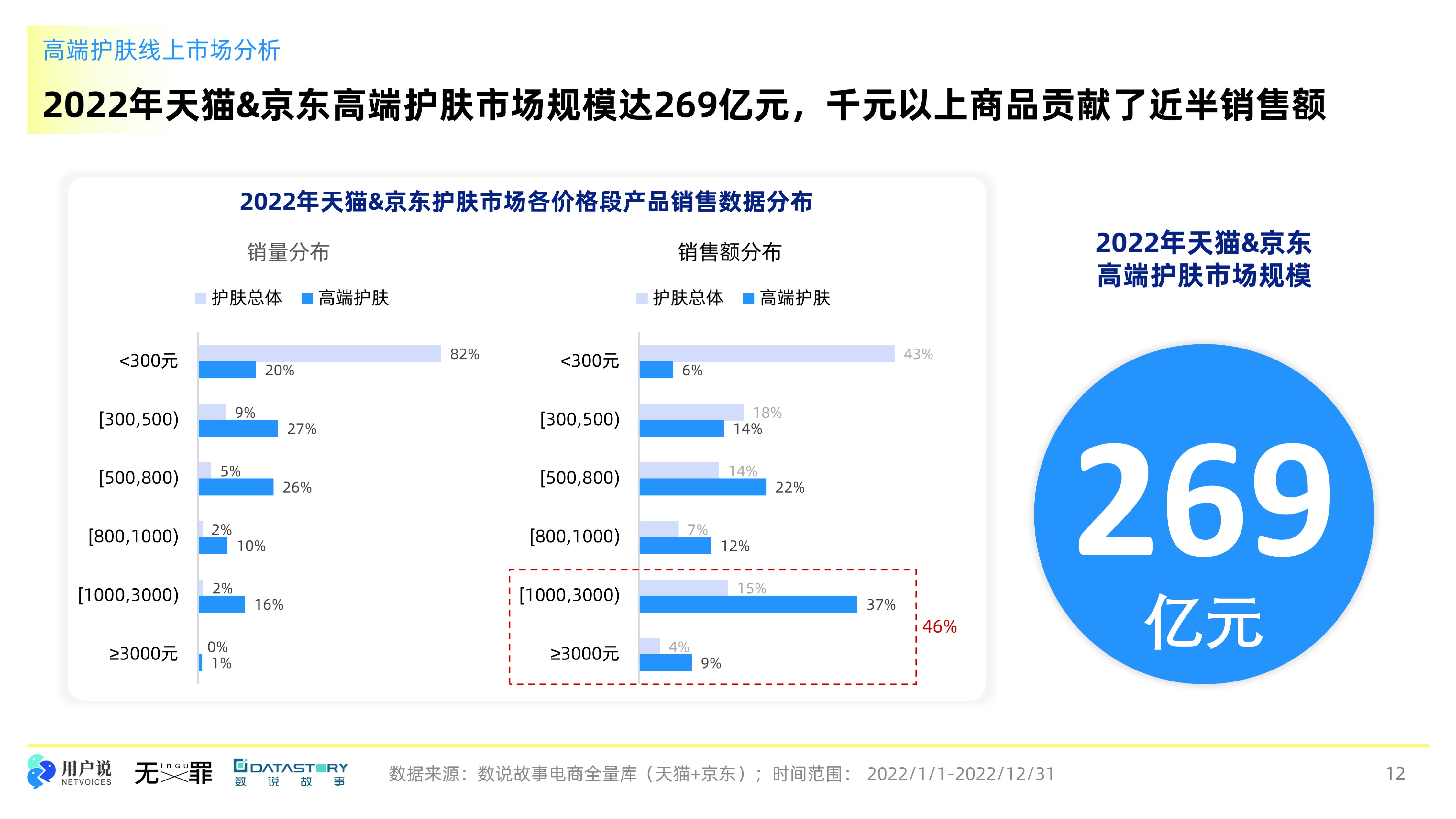

报告所研究的范围以面部护肤品类为主。在消费与社媒大数据分析时,按照品牌调性及主流产品价格段为判断标准,将高端、超高端品牌定义为高端市场。

例如,以面霜和精华产品(50ml)为主,普遍在1000元以上的归入超高端,600-1000的为高端,300-600为中端,300以下为大众品牌。

按照该定义范围,2022年天猫&京东高端护肤市场总规模269亿元。

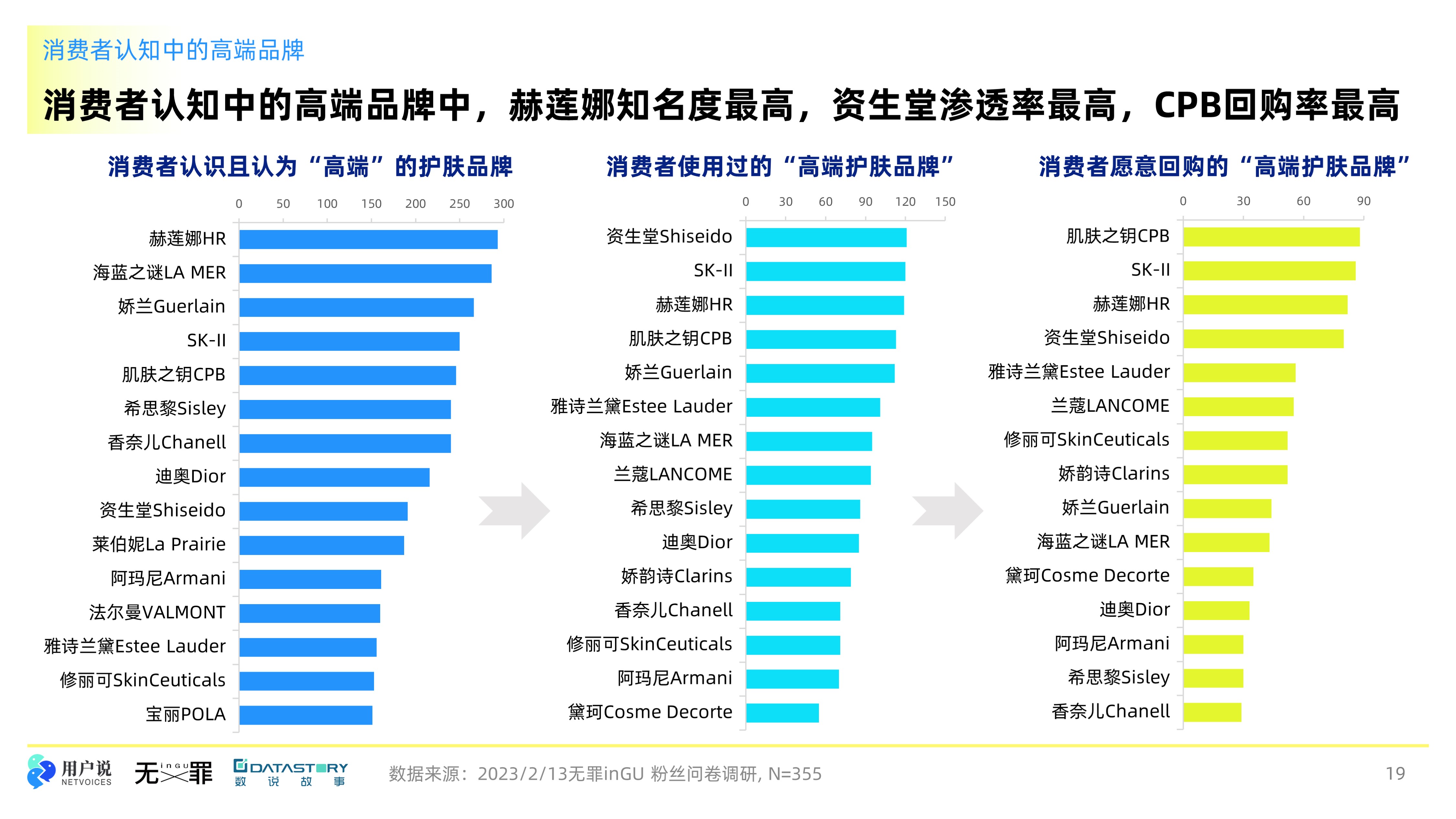

高端护肤市场目前是国际大牌的内卷之地,欧莱雅集团旗下三大品牌进入电商热销品牌前十;社媒热议品牌与电商热销品牌基本契合;兰蔻、雅诗兰黛、海蓝之谜综合成绩最佳。

兰蔻和雅诗兰黛在社媒上受到消费者的热捧互动,但通过高端品牌粉丝的调研发现,赫莲娜、海蓝之谜和娇兰才是消费者普遍定义的高端品牌,资生堂是消费者渗透率最高的品牌,CPB是回购率最高的品牌,赫莲娜和SK-II是消费者端综合表现最好的品牌。

从消费者调查结果的数据可以看出,兰蔻和雅诗兰黛在消费者眼中还不够“高端”。而日系品牌SK-II、资生堂和CPB虽然因为跟不上大陆市场的快速变化而在社媒端呈现弱势,但其在消费者心智中的占有率不容小觑。

| 那么消费者心目中的标准是什么呢?

报告在消费者调研阶段通过KOL无罪inGU团队招募了24位不同年龄、不同收入等级的消费者,分组进行焦点小组深度讨论,得到了一些参考选项后,再以调查问卷的形式在较大范围内定量调研。

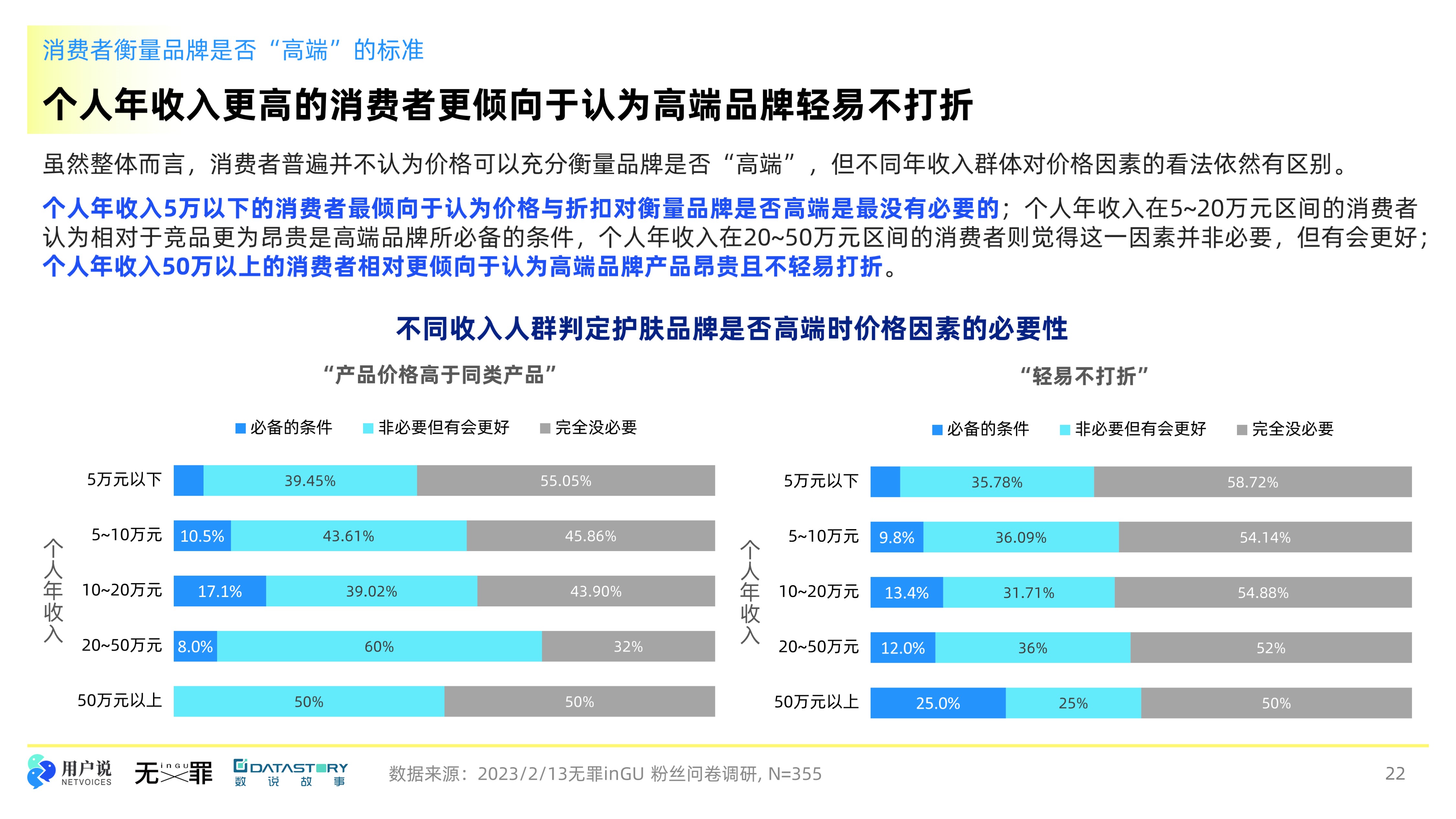

调研结果表示,消费者认可一个品牌足够高端的最重要的标准是,产品有切实的功效、产品所使用的成分与技术可信度高以及产品的肤感体验好。用户视角最不重要的因素是品牌的历史,这是一个明显的信号:新锐品牌也可以做出消费者认可的高端品牌。

而从业者眼中划分品牌是否高端极其关键的价格因素,在消费者心目中并没有那么重要。或者说,价格昂贵是产品使用的原料和技术含金量高的自然结果,而不是品牌可以自说自话的标签,那些贵的品牌有其贵的原因。

直播、联名无法撬动高端用户的心?

现在打开任何一份行业研究报告,在营销案例分析都能看到品牌在代言人、KOL、直播、联名、快闪店等各类营销方式上的布局,那么这些营销方式到底能否真正“拿捏”到高净值的美妆用户呢?

为了回答这个问题,在消费者调研中特意设计了相关问题,并在问卷数据统计分析中特别锁定面部护肤品年消费金额5000元以上的高净值用户,为品牌营销投放提供参考。

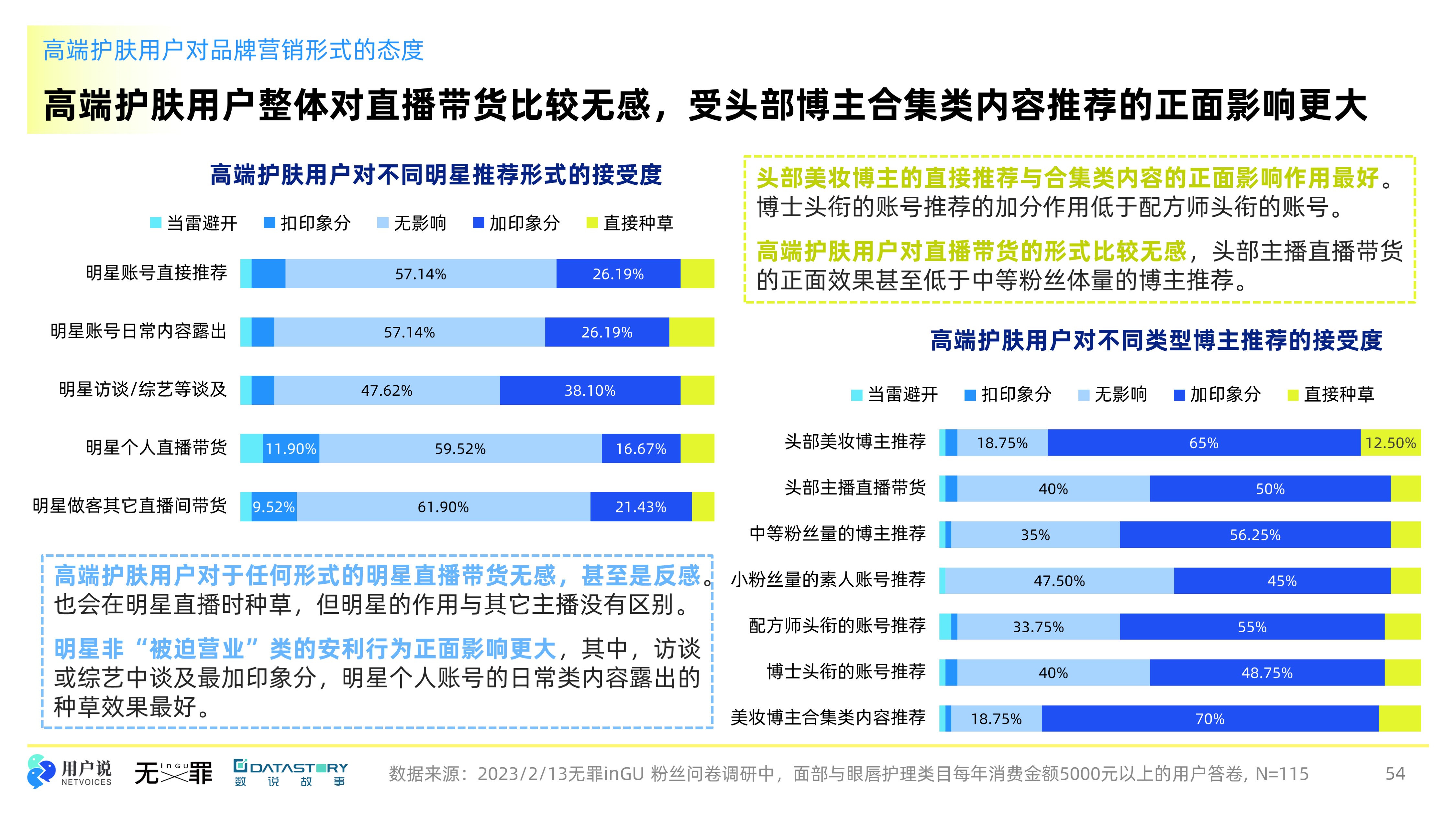

对高净值高端护肤用户来说,当前行业内主流营销形式能让其“直接种草”的极少。除了医生推荐可以让较高比例的用户直接种草之外,其它形式用户的反馈大多只能增加印象分或者无感,整体上消费决策比较理性。

博主推荐的正面影响仅次于医生推荐。博主的权威性毕竟不如医生,但这些高净值用户长期研究品牌与产品,基本上已经形成了一套自己的对博主及其内容的筛选逻辑。取得其信任的美妆垂类头部博主的合集推荐对其正面影响远高于明星效应。

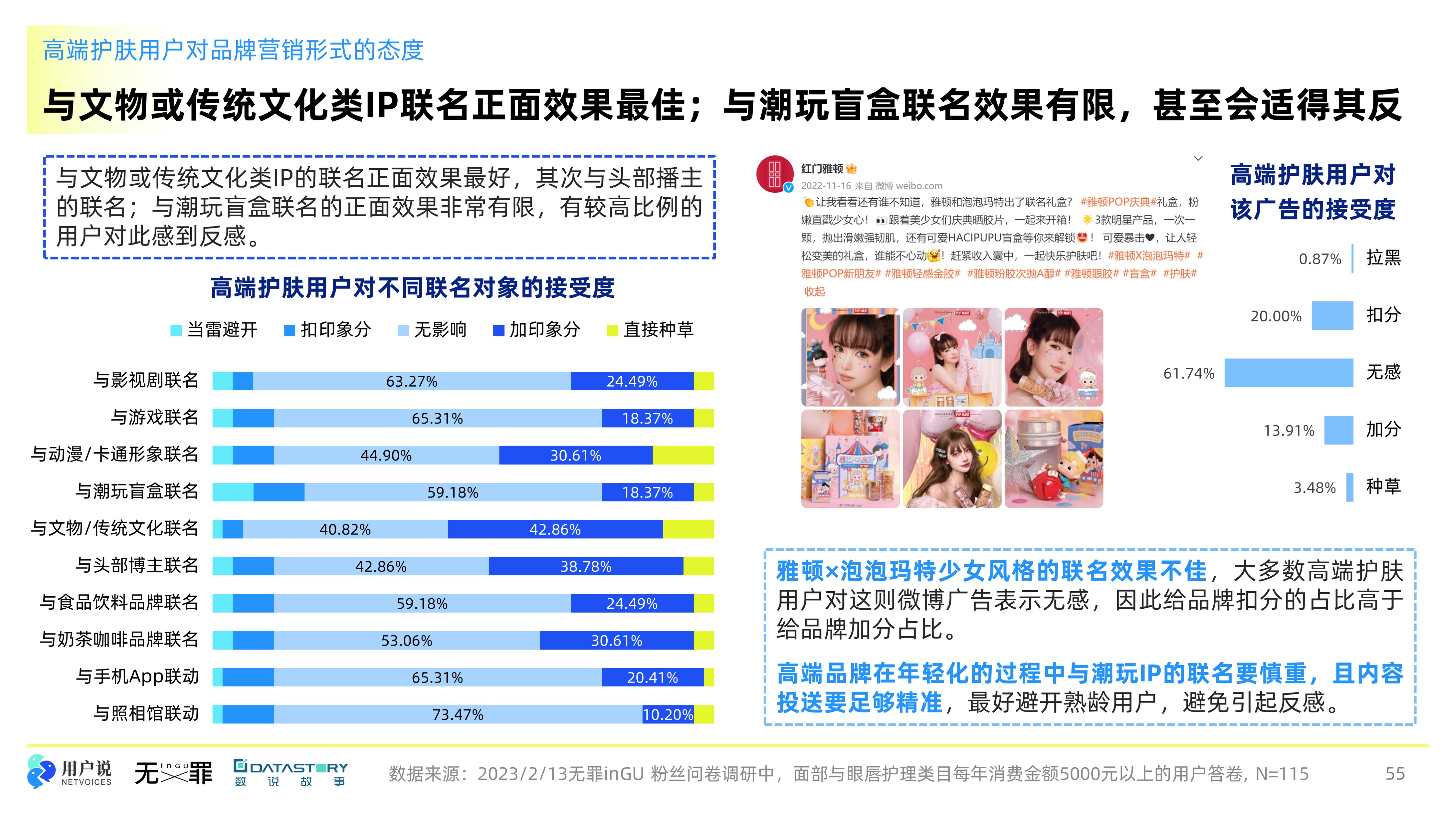

高端美妆用户整体上对跨界联名的营销形式无感,但与不同的IP联名,消费者的反馈也有区别。与文物或传统文化类IP的联名,如三星堆,正面效果最好;其次,与头部主播推出联名款也不错。而这两年的联名大热门潮玩盲盒的正面效果非常有限,有较高比例的用户对此无感。

雅顿×泡泡玛特联名的用户反馈就不是特别好,大多数高净值高端美妆用户对其联名广告无感,因此给品牌扣分的占比高于给品牌加分的占比。

诚然,与潮玩IP联名是非常好的触达年轻用户的方式,但联名款的宣发应注意精准,避免引起成熟用户的反感。当然,品牌最保险的操作还是选择全年龄向的IP进行联名。

享受“贵妇服务”才是增长机会点?

随着线上流量成本越来越高,有条件的品牌开始纷纷加强线下渠道与高净值顾客私域的布局。与此同时,得益于多年来功效护肤品市场一直向消费者传达“SPA级体验”“医美级功效”的概念,为SPA护理和医美打好了市场教育的基础。两大趋势交汇,越来越多的品牌开始加码专柜美容坊、SPA馆与医美的联动,拉高品牌价值,留住高净值顾客。

仅以杭州来说,截至21年底,武林银泰将有18个高端美妆品牌共开设21间美容坊。

对消费者来说,在购买高端美妆产品的同时,还能享受各大品牌专属的定制SPA体验,把线上的顾客通过极致服务再拉回到线下,将“路人粉”变为“死忠粉”,深挖个体消费者的高粘性,对看重体验和品牌塑造的高端品牌来说,也是其维系高端顾客、提升品牌附加值的重要武器。

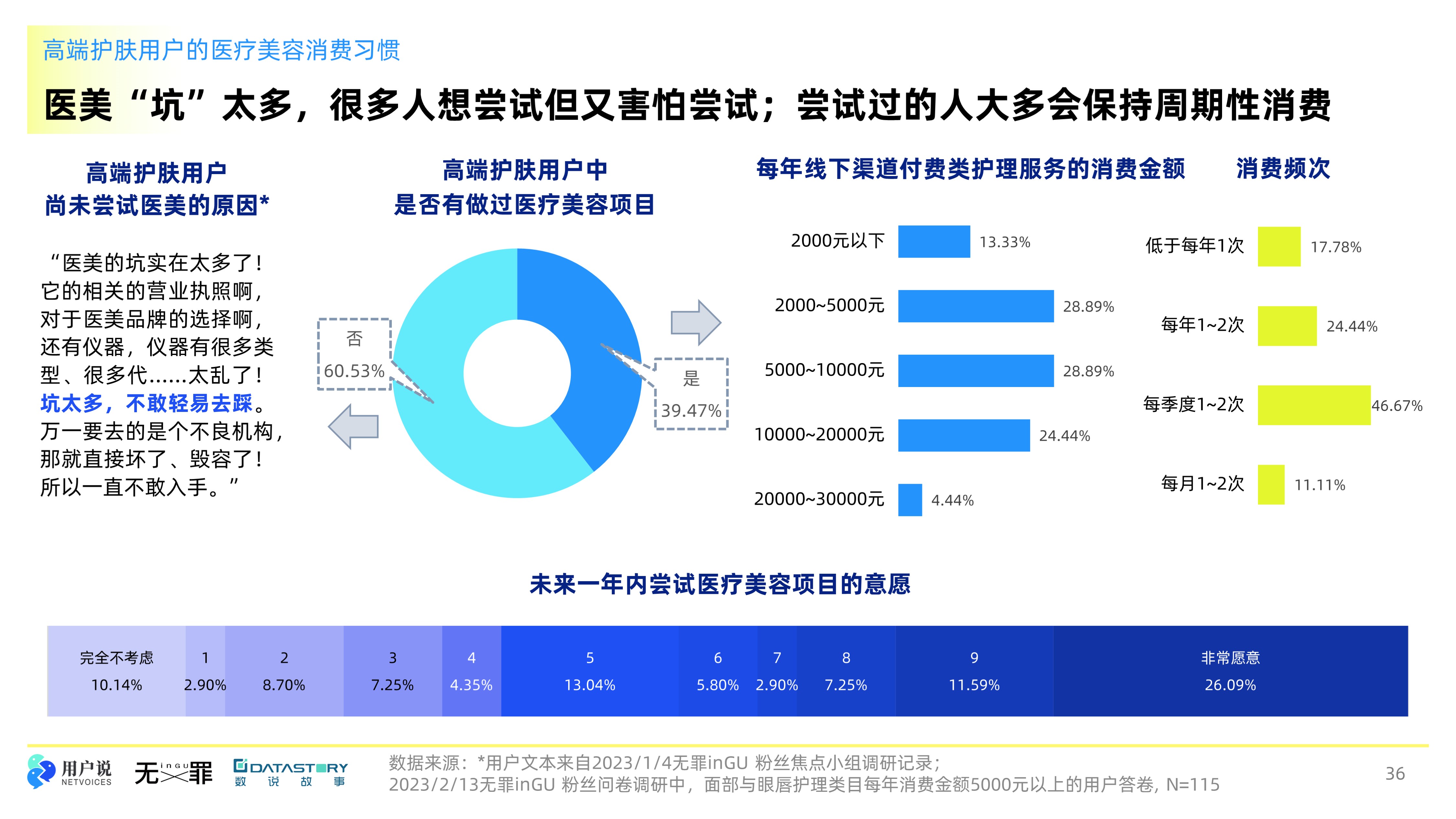

报告调研显示,60%的高端护肤用户享受过线下美容坊的护理服务,但多为品牌会员赠送或积分兑换所得,频次与付费金额不高。但在未来一年内消费者愿意尝试或增加这类服务的预算的意愿很强,这一领域还有很大上升空间。

除了美容坊、SPA馆,与医美挂钩一直是强功效品牌的努力方向。其中最典型的就是修丽可,无论是品牌DNA还是当前产品定位都与医美非常契合。品牌与医美机构合作推出了“整全护肤方案”,在医美项目前后及居家护理中配合针对性的护肤品,全面巩固和强化项目效果。

高端护肤用户与医美所针对的客群重合度很高,因为愿意在医美项目上投入预算的群体,其日常护理产品也不可能廉价。

然而,当前医疗美容在我国市场的渗透率还很低,即便是聚焦高端护肤用户群体,做过医美项目的占比也不足40%。而不尝试的最主要原因就是“坑”太多,虽然他们尝试的意愿很强,但仍不敢轻易冒险。而一旦尝试过、有信任的医院,那么其消费频次与金额都不会低。

类似于修丽可这一类高端品牌对消费者具有很强的号召力,与医美机构合作相当于对机构的某种“认证”;反过来,医美机构的一些定期消费的用户对医师的信任度也很高,也会受影响而逐渐将自己的日常护肤品换成品牌的产品。这种模式对高端护肤品牌与医疗美容机构都是双赢。

目前,除了修丽可,法尔曼的产品也有投放在贵妇医疗美容机构中,作为顾客的术后修护产品;赫莲娜绿宝瓶系列在设计推广方案中也有邀请博主在医美术后使用绿宝瓶Pro精华进行测评。主打维稳修护的高端产品线都可以将此作为参考案例。

■ 还有哪些高端品牌产品与营销策略可以参考?

■ 高端护肤用户的护肤和彩妆习惯是怎样的?

■ TA们用家用美容仪吗?

■ 高端美妆用户回购和尝新的主要动因是什么?

■ TA们用家用美容仪吗?

■ 品牌适合投放什么样的渠道?