数说故事

数说故事 2026-01-06

2026-01-06 5.5分钟

5.5分钟

图源网络

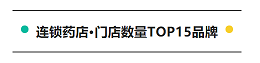

从品牌总门店数量来看,门店数量最多的是国大药房,老百姓大药房位列第二。两个品牌的门店总数均超过8000家;

TOP15品牌门店数都在1500家以上,连锁药店的总体数量较高,品牌竞争层级区隔明显。

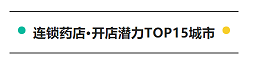

从城市的角度来看,TOP15城市中,门店数量都在5000家以上;第一梯队的是位于西南的新一线城市重庆和成都,门店数量13000+;第二梯队是广东的广州、东莞和深圳三个城市,门店数量在7000-8000家;第三梯队是哈尔滨、长沙和西安,门店数量在6000-7000家;

大型连锁药店数字化和精细化管理的升级,为区域连锁龙头的发展积极赋能,帮助其通过收购并购的方式实现优势区域的“二次腾飞”。

尽管有些城市的药店数量已经过万,但还未达到饱和的状态,仍有一定的增量空间;从开店潜力城市来看,门店数量居于首位的重庆,也还有1500+的开店空间;

另外,开店潜力TOP15城市中,有三分之一是二线城市,连锁药店也呈现渠道下沉的趋势。县域基层医疗水平有限,有更大的用药空间和市场容量,随着更多大型连锁药店实施“向下策略”,尚待开发的广阔下沉市场,即将拉开“激烈竞争”的序幕。

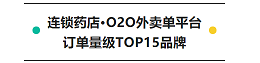

从O2O外卖平台的数据来看,订单数量最多的是海王星辰,月订单量400万+,远超叮当快药和国大药房;

叮当快药作为医药电商出身,在药品O2O领域深耕8年的连锁品牌,率先在外卖平台抢占了消费者心智,因此门店单产业绩斐然,店均订单量1500+,远高于其他竞争对手;

此外,泉源堂和百康大药房的表现也可圈可点。虽然门店数不多,但平均门店单产都在1000以上。泉源堂作为连锁药店的新起之秀,率先摆脱传统药店属性,开设了在线药房、O2O零售药房以及在线处方药销售的三种模式一体的综合电商运营平台,独特的商业模式在泉源堂和竞争对手之间构建了更高的竞争壁垒。

从OTC药品中最畅销的TOP15单品来看,消费者购买的药品主要是用在一些具有紧急特性的场景:如治疗感冒及相关症状、紧急避孕、治疗便秘、肠胃不适和治疗外伤等场景。因此具有急性特征的用药,在O2O上会有比较好的表现;

例如治疗感冒的一个单品999感冒灵颗粒月均销量超过80万;排在前十的感冒用药和肠胃用药均占30%,尤其肠胃用药在TOP15中占比最高,且月均销量都在10万+;

可见消费者在O2O平台购买紧急性特征的药物需求更高,从侧面反映出现在年轻人“宅”和“怕麻烦”的特性,且在当下“高压力”和“快节奏”的生活方式下,肠胃疾病也逐渐成为年轻人常见病。

2021年,国家放开处方药的限制,处方外流为连锁药店带来新增量;

对于处方用药,消费者的主要诉求是解决由感冒或其他疾病引起的各种炎症问题。

从TOP15品类可见,O2O平台上除了紧急特性的药品,私密性的药品也是需求比较大的品类;例如ED用药,在O2O上的表现也很突出。

随着处方外流的推动、药店管控的加强,我国连锁药店的院外药品需求增加,处方药占比会不断提升。处方外流政策为连锁药店长期稳定增长的长逻辑打下坚实基础。

未来药店行业更多是存量市场的争夺,跨区域扩张能力及规模效应是未来药店发展的核心要素,这就需要智能化的决策辅助工具提供有力支撑。